Peralihan pasar Bitcoin dari fase rally menuju koreksi yang terstruktur. Analisis mendalam ini akan membahas dinamika on-chain dan off-chain, serta menghubungkannya dengan temuan dari dua laporan sebelumnya untuk memberikan pandangan komprehensif bagi seorang Manajer Investasi.

1. Executive Summary: Pergeseran Menuju Fase “Exhaustion”

Bitcoin menunjukkan tanda-tanda kelelahan (exhaustion) setelah rally yang dipicu FOMC, sesuai pola klasik “buy the rumour, sell the news” . Penarikan diri (drawdown) saat ini sebesar 8% dari All-Time High (ATH) sekitar $124k terbilang ringan secara historis. Namun, beberapa sinyal mengkhawatirkan muncul:

- Profit-taking masif oleh Long-Term Holder (LTH) yang telah merealisasikan keuntungan sebesar 3.4 juta BTC.

- Aliran masuk ETF melambat secara signifikan, mengurangi penyerapan supply yang dijual.

- Tekanan pada pasar spot dan futures menciptakan keseimbangan yang rapuh.

Titik kunci yang harus dipertahankan adalah cost basis pemegang jangka pendek (STH) di sekitar $111,000. Kegagalan mempertahankan level ini berisiko memicu koreksi yang lebih dalam .

2. Analisis On-Chain: Skala Rotasi Modal dan Exhaustion Rally

2.1. Konteks Volatilitas dan Durasi Siklus

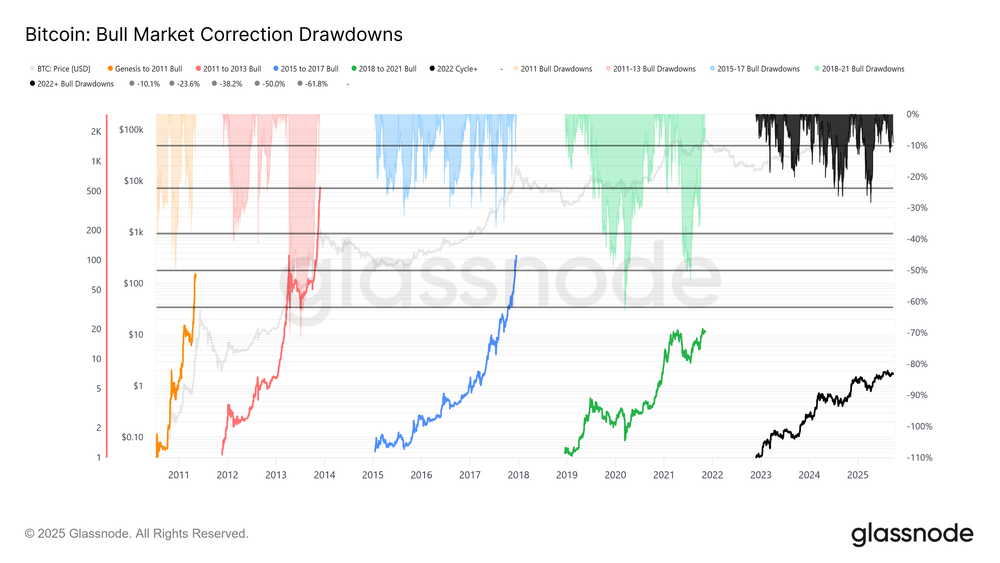

Drawdown terkini sebesar 8% dari ATH $124k ke $113.7k tergolong moderat dibandingkan koreksi 28% dalam siklus ini atau bahkan 60% di siklus sebelumnya. Ini mencerminkan tren penurunan volatilitas jangka panjang Bitcoin . Dari perspektif durasi, jika $124k merupakan puncak, siklus ini berlangsung sekitar 1,030 hari, sejalan dengan panjang dua siklus sebelumnya (~1,060 hari) .

2.2. Skala Belum Terdahulu dalam Rotasi Modal

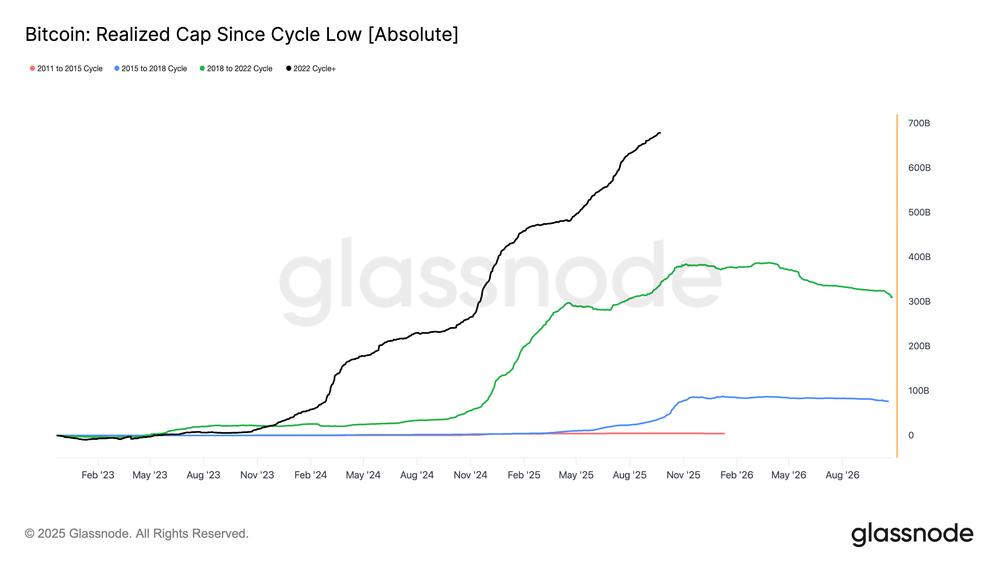

Yang membedakan siklus ini adalah skala besar rotasi modal yang terjadi. Realized Cap, yang mengukur total modal yang mengalir ke jaringan, telah tumbuh sebesar $678 miliar sejak November 2022 . Angka ini hampir 1.8 kali lipat dari siklus sebelumnya (2018-2022: $383B), menunjukkan betapa besarnya modal yang mendasari kenaikan harga ini .

2.3. Profit-Taking dan Dominasi LTH

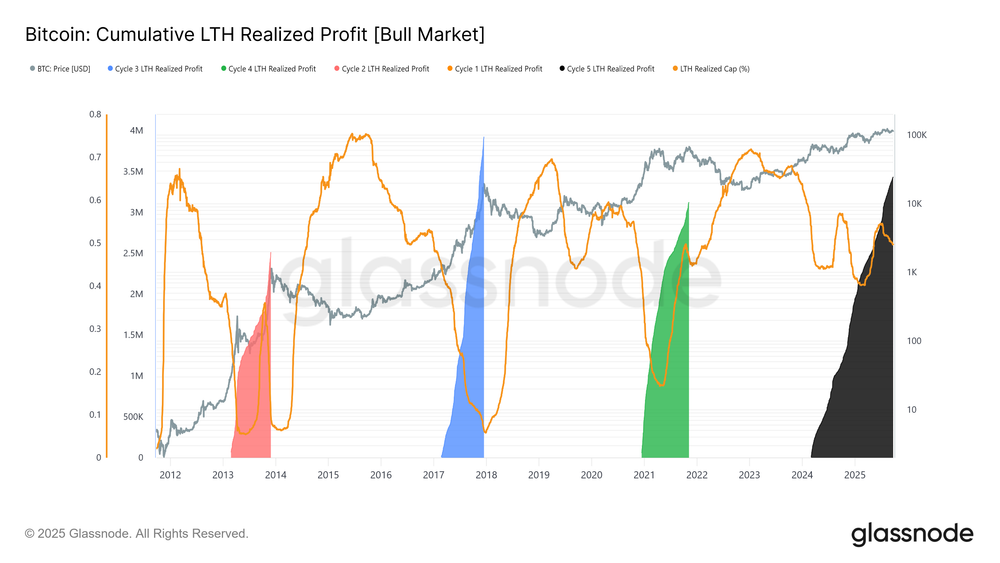

Siklus ini ditandai oleh tiga gelombang besar akumulasi, yang masing-masingnya ditandai dengan puncak pada Realized Profit/Loss Ratio (profit-taking pada lebih dari 90% koin yang berpindah) . Yang paling mencolok, Long-Term Holders (LTH) telah merealisasikan keuntungan sebesar 3.4 juta BTC, suatu angka yang bahkan melampaui siklus-siklus sebelumnya . Ini mengindikasikan kematangan rally dan besarnya distribusi yang terjadi.

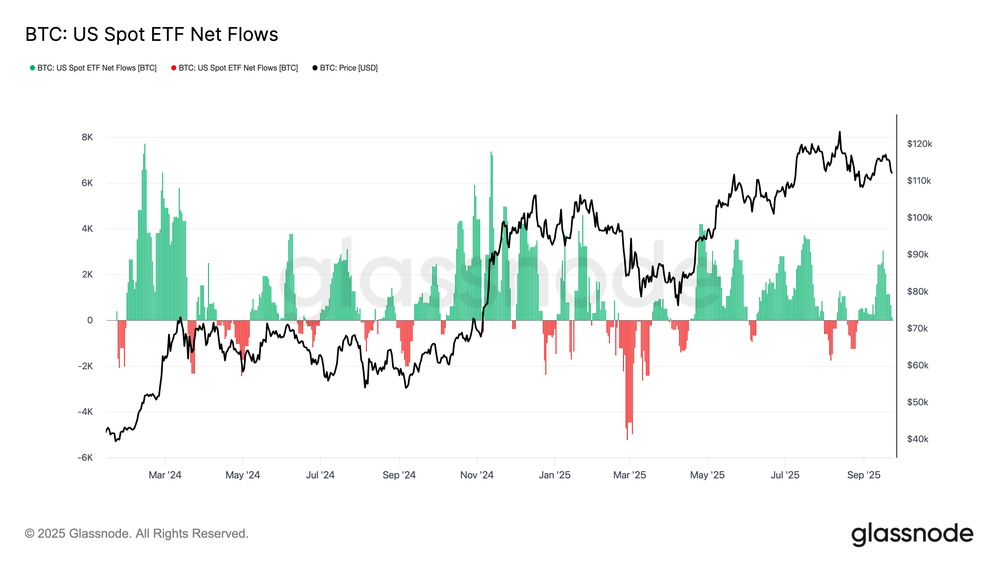

2.4. Neraca Rapuh: ETF vs. LTH

Pasar saat ini merupakan hasil tarik-ulur antara dua kekuatan utama :

- Penjualan oleh LTH yang mengambil untung.

- Permintaan institusional melalui ETF spot AS yang menyerap supply tersebut.

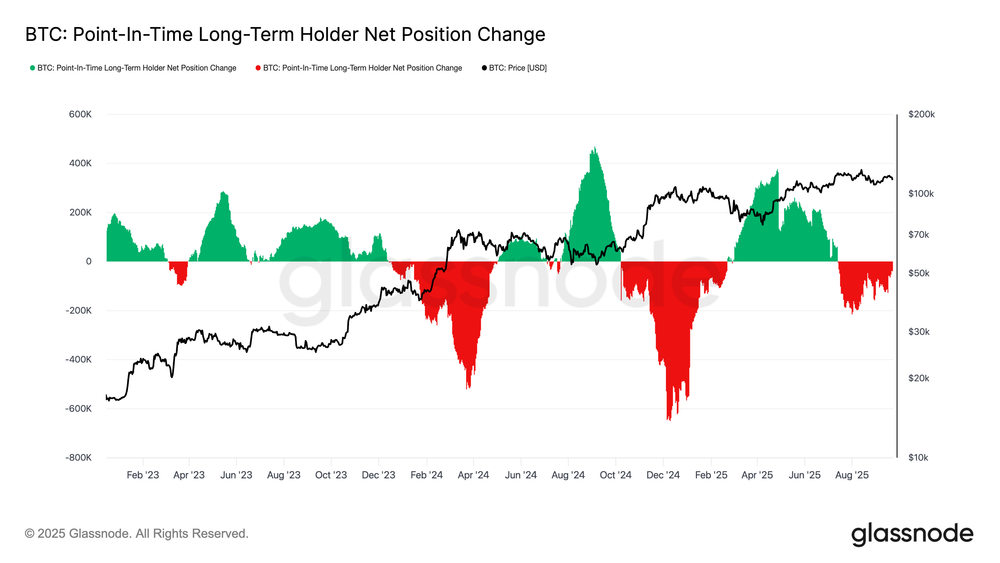

Namun, neraca ini rapuh. Menjelang dan pasca FOMC, distribusi oleh LTH melonjak menjadi 122,000 BTC/bulan, sementara aliran masuk bersih ETF (7D-SMA) anjlok dari 2,600 BTC/hari menjadi hampir nol . Kombinasi tekanan jual yang meningkat dan permintaan institusional yang memudar inilah yang membuka pintu bagi pelemahan harga.

3. Analisis Off-Chain: Stress Test di Pasar Spot dan Derivatif

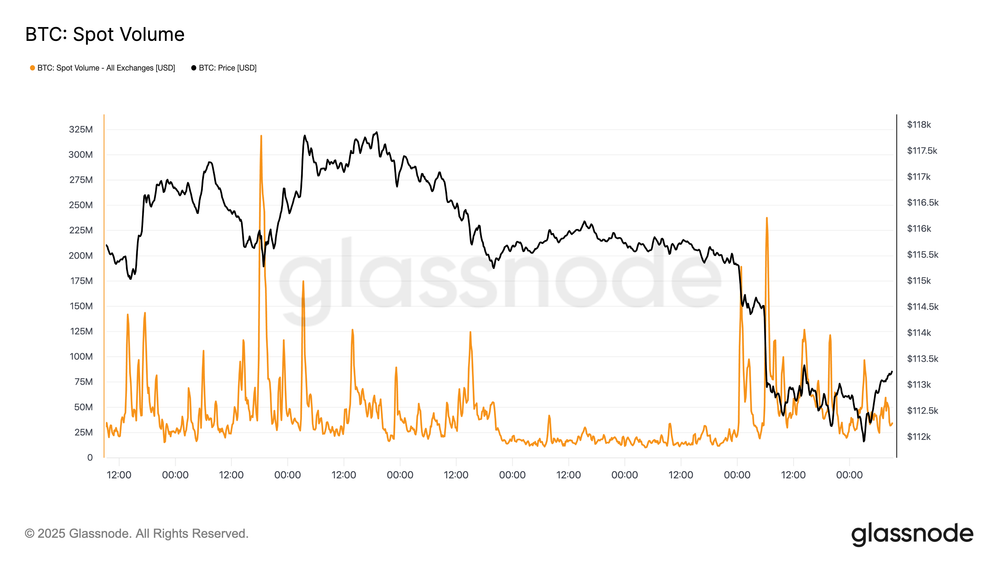

3.1. Pasar Spot: Volume Spike dan Likuiditas Tipis

Selama sell-off pasca FOMC, volume spot melonjak . Likuiditas yang tipis dan likuidasi paksa memperbesar pergerakan harga. Aliran jual agresif membanjiri order book, mempercepat penurunan. Namun, proses penyerapan ini juga membentuk fondasi sementara di atas cost basis STH sekitar $111,800 .

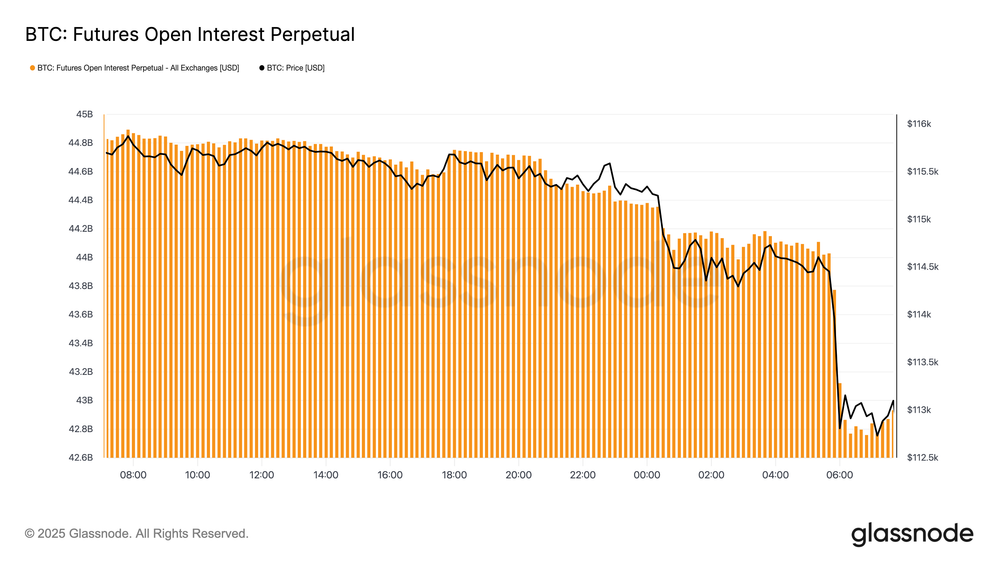

3.2. Pasar Berjangka: Deleveraging dan Liquidation Clusters

Pasar berjangka mengalami deleveraging signifikan. Open Interest futures turun dari $44.8B menjadi $42.7B saat Bitcoin menembus di bawah $113k, menghapus posisi long yang leverage dan memperbesar tekanan jual . Peta likuidasi (liquidation heatmaps) menunjukkan cluster rapat posisi long yang terliquidasi di zona $114k-$112k, yang mempercepat penurunan . Risiko likuidasi masih mengintai di atas $117k, membuat pasar rentan terhadap ayunan harga tajam dari kedua sisi .

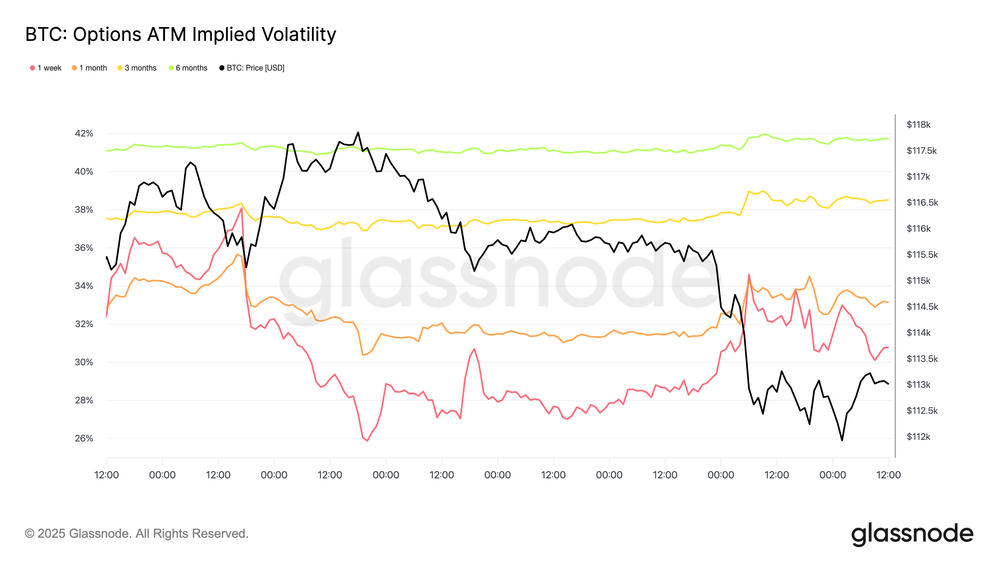

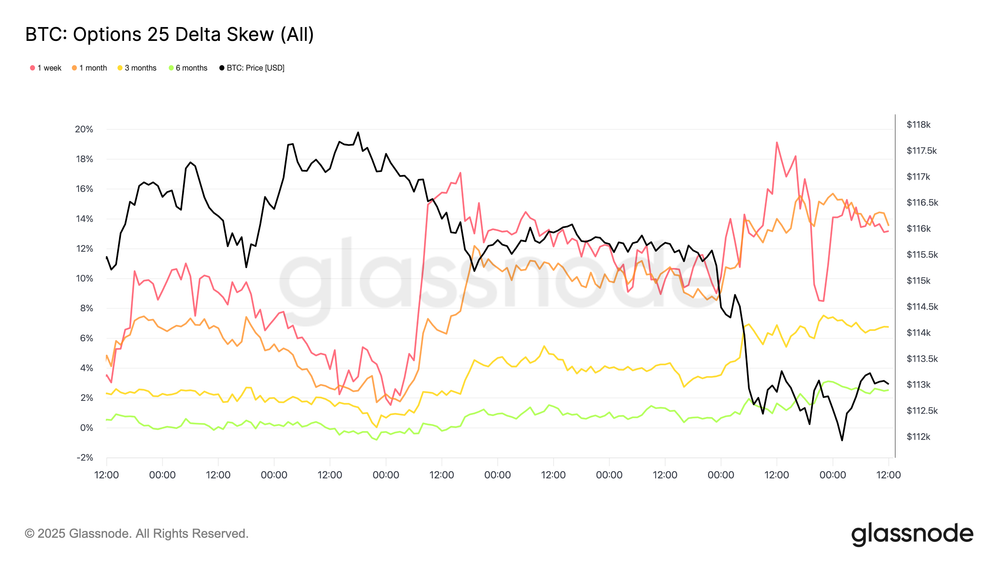

3.3. Pasar Opsi: Repricing dan Posisi Defensif

Pasar opsi mengalami repricing agresif. Implied Volatility sempat naik menjelang FOMC, namun cepat mereda setelah pengumuman, menandakan bahwa pemotongan suku bunga telah diharga . Yang lebih penting, 1-Week Skew melonjak dari ~1.5% menjadi 17%, menunjukkan permintaan agresif untuk opsi put (perlindungan dari penurunan) . Ini adalah sinyal defensif yang kuat yang kemudian terbukti dengan peristiwa likuidasi besar. Saat ini, dealer berada dalam posisi short gamma di sisi bawah, yang dapat memperbesar sell-off .

4. Hubungan dengan Analisis Sebelumnya: Narasi yang Berkelanjutan

Laporan Week 38 ini merupakan evolusi logis dan konfirmasi dari tren yang telah diidentifikasi dalam analisis sebelumnya di Kediri Blockchain.

- Dari “Pasca Pemotongan Fed” (Week 37): Analisis sebelumnya menyoroti $115.2K sebagai garis batas kritis . Laporan terkini memperkuat hal ini dengan menegaskan bahwa $111,000 (STH Cost Basis) adalah level kunci berikutnya yang harus dipertahankan untuk mencegah “deeper cooling” . Prediksi tentang pentingnya level on-chain ini terbukti valid.

- Dari “Profit-Taking Terbukti” (22 Sept): Laporan sebelumnya mengkonfirmasi pola “buy-the-rumor, sell-the-news” dan peningkatan profit-taking . Laporan Week 38 memberikan konteks yang lebih dalam dan lebih luas dengan mengungkap skala epik profit-taking oleh LTH (3.4J BTC) dan melambatnya permintaan ETF sebagai akar dari tekanan jual yang terlihat minggu lalu . Narasi fragility atau kerapuhan yang konsisten diangkat kembali.

5. Outlook & Risiko: Menavigasi Fase Exhaustion

Tabel 1: Skenario Harga dan Level Kunci

| Skenario | Trigger / Kondisi | Level Kunci & Target | Implikasi |

|---|---|---|---|

| Konsolidasi / Pemulihan Terbatas | Demand institusional (ETF) kembali pulih; STH mempertahankan range price $108 -$111k | Support: $108K; Resistance: $116K – $121K . | Pasar bergerak sideways, membangun dasar untuk potensi rally lanjutan. |

| Koreksi Lebih Dalam | Break di bawah STH Cost Basis ($108K); tekanan jual berlanjut. | Support berikutnya: $105.5K (zona volume rendah/”air-gap”) . Target lebih rendah: $93,600 . | Koreksi lebih signifikan terjadi sebagai bagian dari fase “cooling” yang lebih panjang. |

Faktor Penentu dan Risiko Utama

- Permintaan Institusional: Kemampuan aliran masuk ETF untuk pulih dari kondisi yang melambat adalah kunci untuk menstabilkan pasar .

- Ketahanan Pemegang Jangka Pendek: Perilaku STH akan menentukan arah. Jika mereka panik menjual di sekitar cost basis-nya, tekanan jual akan meningkat .

- Lingkungan Makro: Meski pemotongan suku bunga The Fed telah terjadi, sentiment makroekonomi secara keseluruhan tetap akan memengaruhi apetite risiko investor .

- Gamma dan Expiries Opsi: Posisi dealer yang short gamma dan expiry opsi besar dapat memperburuk volatilitas jangka pendek .

Kesimpulan Strategis untuk Manajer Investasi

Pasar Bitcoin sedang mengalami fase exhaust setelah rally FOMC, yang diperburuk oleh profit-taking masif dari LTH dan melambatnya permintaan institusional melalui ETF. Meski drawdown saat ini masih tergolong ringan, keseimbangan antara supply dan demand rapuh.

STH Cost Basis adalah kunci absolut untuk dipertahankan guna mencegah koreksi lebih dalam menuju zona $105K atau bahkan $93K. Skenario yang paling mungkin dalam jangka pendek adalah konsolidasi dengan volatilitas tinggi di sekitar level-level kritis ini.

Sikap hati-hati dan selektif sangat dianjurkan. Pemantauan ketat terhadap aliran masuk ETF dan data on-chain mengenai perilaku STH akan memberikan sinyal paling jelas untuk langkah selanjutnya. Fase ini adalah ujian ketahanan bagi pasar sebelum menentukan arah tren berikutnya.

Disclaimer: Laporan ini disusun berdasarkan data dari Glassnode dan Bukan saran investasi. Keputusan investasi sepenuhnya menjadi tanggung jawab Anda sendiri.